- 05/09/2018

- Posted by: AmanMorbeck

- Categorias: Educação financeira, Notícias

Um artigo publicado no InfoMoney hoje, 5/9/2018, mostra como é considerável a perda para quem ainda escolhe a caderneta de poupança para investir. Na simulação utilizada para ilustrar o tema, a assessora de investimentos da Praisce Capital, Fernanda Alves, utiliza o período de 32 anos mostrando a diferença entre o rendimento da caderneta de poupança e um título do Tesouro Direto – no caso o IPCA+ 2050, cuja rentabilidade é composta pelo índice inflacionário mais uma taxa pré-fixada pelo Governo Federal, o que garante rentabilidade acima da inflação. Lembrando que ao comprá-lo, o que o investidor faz é emprestar dinheiro ao governo, sendo remunerado por isso.

Assim, investindo R$ 2.000,00 todos os meses, durante 32 anos, temos:

Poupança – R$ 2.058.623,82

Tesouro IPCA+ 2050 – R$ 3.378.759,17 (já descontado o Imposto de Renda)

Diferença – R$ 1.320.135,35

Sim, a perda é muito considerável!

O baixo rendimento da caderneta de poupança independe do tempo do investimento

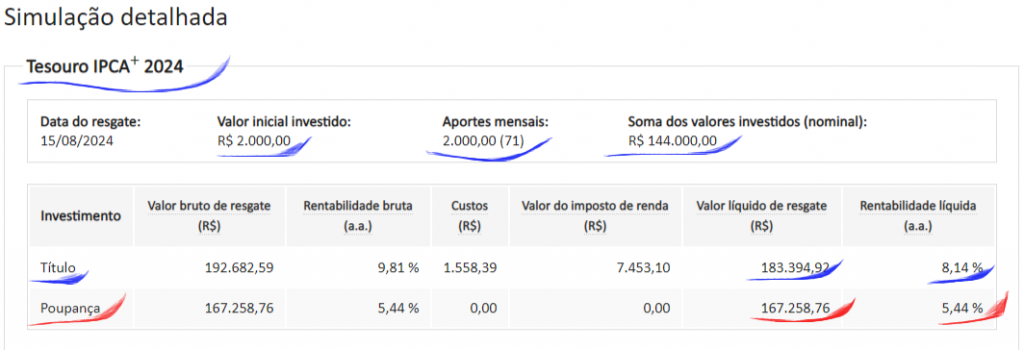

Você pode dizer que esse prazo de 32 anos – no exemplo acima – é muito longo, que não tem tempo ou não quer algo assim, então fiz outra simulação no site do Tesouro Direto, também nesta data, com o título IPCA+ 2024, ou seja, apenas seis anos de prazo para investir. Com os mesmos R$ 2.000,00 mensais, eis o resultado:

Como você pode observar, R$ 2.000,00 iniciais + outros 71 meses = R$ 144.000,00. No final, mesmo que o título do Tesouro Direto precise pagar taxa de custódia para a Bolsa de Valores e também Imposto de Renda, a diferença entre os rendimentos dele e da caderneta de poupança é de R$ 16.136,16.

Por que a caderneta de poupança rende tão menos?

Porque com as mudanças na forma de cálculo a partir de 3/5/2012, sempre que a taxa Selic ficar abaixo de 8,5% ao ano o rendimento da caderneta de poupança passa a ser de 70% dessa taxa somado à Taxa Referencial (TR), que é quase zero hoje. Ou seja, com a Selic a 6,5% ao ano atualmente*, isso significa que a correção é de apenas 4,55% ao ano (importante lembrar que, desse percentual, é preciso abater a inflação do período para obter o rendimento líquido). Enquanto isso, há outros investimentos mais vantajosos tanto para quem precisa de liquidez (dinheiro na mão com rapidez) quanto para quem pode deixar o dinheiro retido por mais tempo para ter rendimentos melhores.

Por que as pessoas continuam apegadas à caderneta de poupança? Talvez por desconhecimento, por medo, por achar que só ela é protegida “pelo governo”, mas isso não é verdade.

*Atualize-se sempre em relação à taxa Selic, pois ela pode sofrer alteração nas reuniões do Comitê de Política Monetária (Copom) do Banco Central. Independentemente de mudança em seu percentual, isso não altera o conteúdo deste post.

Atualização – leia o artigo publicado em agosto/2021: Caderneta de poupança teve o pior resultado em 30 anos.

Proteção do Fundo Garantidor de Créditos (FGC) para outros investimentos

Investimentos em renda fixa com liquidez, sendo a caderneta de poupança e o CBD com rendimento diário os mais comuns, contam com a proteção do FGC até R$ 1.000.000,00 – limitados a R$ 250.000,00 por CPF entre instituições financeiras diferentes. Ou seja, se o que te faz continuar perdendo dinheiro pelo ralo é a tal da segurança, então não tem desculpa para não fazer escolhas mais interessantes.

Além disso, o Tesouro Selic, que também oferece liquidez, é uma ótima opção e conta com a garantia do Governo Federal. Por mais que haja o discurso de que o governo não é confiável etc. etc. etc., isso não é verdade. Porque se acontecer de ele não honrar seus compromissos em relação aos investimentos em Tesouro Direto, é porque o Brasil está quebrado e as instituições financeiras – com o FGC junto – já foram bem antes para o beleléu.

Pesquise, simule, faça escolhas acertadas

Mas você não precisa acreditar em mim, nem no funcionário do seu banco, no parente ou no amigo que “sabe tudo” sobre investimentos. Além de um tanto de educadores financeiros – como Gustavo Cerbasi, Nathalia Arcuri e Mirna Borges, entre outros – experimente procurar no Google algo como: “rendimento da caderneta de poupança” e leia o que o resultado da pesquisa trouxer.

No site da Empiricus Research você poderá aprender mais sobre o rendimento da caderneta de poupança e fazer simulações. Não deixe de acessar.

Espero que você tenha gostado desse conteúdo e fique com mais vontade de aprender sobre finanças pessoais para cuidar melhor do seu dinheiro. Conheça nosso Curso sobre Finanças Pessoais e Planejamento Financeiro.

(Acesse aqui a lista com todos os posts publicados no blog do Você e seu Dinheiro.)

Escrito por Amandina Morbeck

Siga o Você e seu Dinheiro no Instagram – @voceeseudinheiro

Siga o Você e seu Dinheiro no Instagram – @voceeseudinheiro

Acompanhe nossas publicações sobre dinheiro, mercado financeiro, investimentos, planejamento financeiro e finanças pessoais. Te espero lá.

Informe seu e-mail abaixo, clique em “Enviar” e receba os links dos novos posts diretamente em sua caixa postal.